李淳报道 元月初,CBRE世邦魏理仕、JLL仲量联行和Savills第一太平戴维斯三家全球房地产服务商分别发布2023年上海地产市场回顾与2024年展望,解析上海商业地产市场最新发展状况与趋势。

世邦魏理仕华东区研究部负责人陆燕表示:“2023年上海经济全面恢复常态化运行,各项宏观政策显效发力回稳向好。上海写字楼供应恢复,下半年需求回温,金融业与专业服务业表现稳健。零售市场消费热力持续,假日经济热度升温,众多新兴业态加快布局线下商业。仓储物流食品饮料与医药行业助推高标仓去化。商务园区写字楼半导体、软件系统开发与平台互联网需求旺盛,内资企业占比超九成。投资市场投资交易笔数为近五年新高,写字楼资产持续主导,企业买家交易活跃。”

仲量联行华东区董事总经理兼商业地产部中国区总裁张静表示:“随着消费者陆续重返商场,商业活动持续恢复,2023年大多数行业的基本面较2022年明显回暖。“展望2024年,大量新增供应入市,加之部分行业租户仍保持较为谨慎的租赁策略,市场依然面临挑战。但在各类支持性政策的助力下,仲量联行预计上海商业活动及市场情绪将继续保持稳中向上的态势。

第一太平戴维斯中国区市场研究部主管、高级董事简可表示:“虽然增长前景或仍受限,但与去年相比,未来走向确定性有所提升。政府有望加大支持力度营造更稳定的环境,公司和个人能够更好地进行规划,并对地产需求做出明智决策。值得注意的是,新兴领域、工业园区和长租公寓等关键领域正获得政府支持投资并得到发展。拥有强劲基本需求的酒店和零售市场已从低谷中回升,且吸引新运营商入局。”

办公楼供应量增租金下降,内资需求复苏加快

2023年上海写字楼市场共录得18个新增供应,共计110.6万平方米,同比上升31.1%。从供应区域来看,主要布局在北外滩、前滩、真如和花木子市场。新增供应集中入市,推动全市空置率攀升至19.8%,同比上升2.4个百分点。

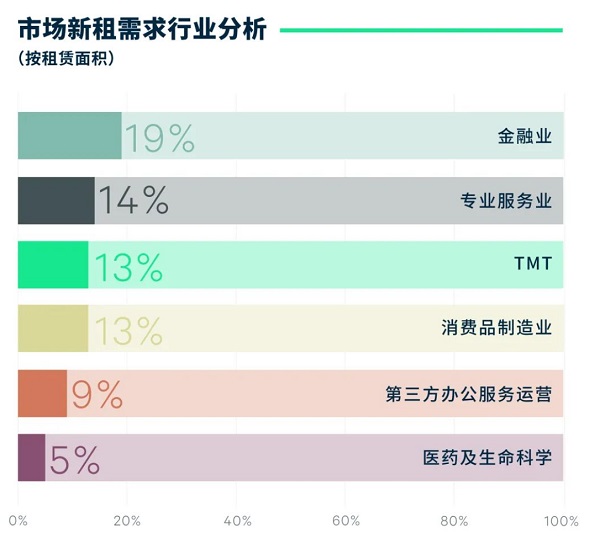

行业需求方面,金融业以占比19.0%,位列全年首位,其中资产管理类、证券和基金为全年租赁活跃度最高的三大子行业;专业服务业需求小幅回升,占比14.3%,其中广告、咨询及律所的需求占比较高,数据类相关企业租赁需求表现亮眼;TMT行业需求占比13.0%,主要以软件科技企业的租赁需求为主,占比相较去年有所下降,主要与互联网企业整合办公场所,转向自用楼宇等原因有关;消费品制造业位于第四位,占比12.7%,其中以新能源汽车、服饰珠宝、快消品相关企业的租赁需求占比较为突出。

数据来源:世邦魏理仕研究部,2024年1月

全年从行业租户与热点区域结合的维度来看,徐汇滨江着力推动科创金融产业发展,成为金融科技企业选址关注重点区域;北外滩着力扶持金融产业发展,持续吸引保险、证券类企业。专业服务业类企业选择较为分散,陆家嘴区域律所新设及搬迁需求活跃,徐汇滨江凭借产业及政策吸引广告及传媒相关企业入驻;TMT行业需求中,真如板块供应充沛,租金优势突出,相比去年吸引力明显提升;消费品制造业依然青睐于传统商务区如南京西路、徐家汇、淮海中路。

2023年全市租金报价同比下降2.2%,有效租金同比下降3.7%,延续下行趋势。总体来看,受制于全球经济增长放缓以及外部环境的复杂性与不确定性上升,企业利润低速修复,市场观望情绪仍浓。部分竞争压力较大的子市场业主只能采取更为灵活和激进的租赁策略,致使租金进一步下行。

零售物业租赁势头稳定,空置率下降

第四季度上海优质零售物业净吸纳量为26.8万平方米,全年累计净吸纳73万平方米,超过疫情前的2019年全年的61万平方米净吸纳量。仲量联行华东区零售地产部总监黄臻表示,“2023全年多个零售业态都迎来租赁需求的复苏,其中较为活跃的有运动服装和装备、香水香氛与美妆护肤、瑜伽普拉提等精品健身塑型场馆、儿童娱乐场、饮品及烘焙店等。”

四季度非核心商圈共有六个项目入市,零售面积共计362,500平方米。新项目的表现有所分化,其中,百联西郊和真如环宇城MAX的招商率已超过95%。2023年全年共有核心商圈2个项目和非核心商圈10个项目入市,总面积达到649,500平方米。

四季度随着核心商圈的租赁势头持续恢复,空置率环比下降了0.3个百分点至11.4%。非核心商圈随着六个新项目入市,项目之间竞争加剧,第四季度空置率环比上升0.6个百分点至12.2%。

第四季度核心商圈租金稳定在46.6元平方米/天。非核心商圈由于供应压力较大,业主方提供了更多的租金优惠来吸引租户,市场平均租金环比下降1.0%至16.8元每平方米每天。从2023全年来看,核心商圈租金同比微降0.2%,非核心商圈租金同比下降4.2%,降幅较2022年均有收窄。

预计2024年核心商圈供应有限,租赁需求稳定回升,尤其是来自运动服饰与装备,美妆香氛和餐饮等品牌的需求。预计2024年将有更多国际精品运动品牌及化妆品牌在上海开出首店。预计2024年核心商圈供应有限,租赁需求稳定回升将有助于空置率进一步下降。

投资市场交易情绪有所回升,成交上升

四季度上海大宗投资市场录得21宗成交,合计成交金额162.9亿元人民币,成交金额环比上升135%。随着越来越多的开发商将更多的资产投放市场,价格经历不断调整,险资和资金充裕的企业买家纷纷寻求收购机会,投资市场的情绪在2023年第四季度略有回升。

得益于旅游的复苏及消费者支出的恢复,零售及酒店资产的收购情绪大幅提升。2023年4季度共录得5宗酒店资产大宗交易,大部分为豪华型酒店。

继2023年3月REITs试点扩容至商业地产领域之后,首批四单零售REITs已于四季度先后正式获得批复。不断增加的退出/流动性和更高的定价透明度吸引了投资者,尤其是险资、政府平台和Pre-REITs基金。

尽管2023年下半年写字楼投资活动有所增加,但由于租赁需求疲软,机构和基金投资者在调配资金时继续表现出谨慎态度。由于利润率受到挤压,第三方物流公司对租金更加敏感。再加上2024年计划的大量供应,投资者对该行业的情绪有所降温,比过去更加谨慎。

展望2024年上海投资市场,第一太平戴维斯认为:尽管房地产行业整体景气程度持续低迷,但在有限有形资产的范围内,商业地产仍然是长期投资者进行资产配置的重要资产类别。同时,直到价格触底、基金重新进入市场前,自用买家在投资市场中将依旧保持着主导地位,尤其是在办公楼领域。