2月16日上午,中国石油和化学工业联合会在北京举办“2022年度中国石油和化学工业经济运行新闻发布会”,会议以线上线下相结合的方式召开。会议全面展示了2022年石化行业的运行状况,并对2023年运行进行了展望。

回顾2022年,我国石油和化工行业运行总体平稳有序

2022年,百年变局和世纪疫情叠加,全球增长放缓和局部矛盾突出,面对复杂严峻局面,我国石油和化工行业在党中央国务院的坚强领导下,积极应对诸多超预期因素冲击,行业总体实现平稳运行,为国家能源安全和经济社会发展提供了坚实保障。

单纯从投资增速来看,2022全国工业投资同比增长10.3%,制造业投资同比增长9.1%,而油气开采和化工投资增速明显超出全国工业和制造业平均水平。数据显示,2022年,石油和天然气开采业完成投资同比增长15.5%,增速同比提高11.3个百分点;化学原料和化学制品制造业完成投资同比增长18.8%,增速同比提高3.1个百分点;石油、煤炭及其他燃料加工业完成投资同比下降10.7%,去年为同比增长8.0%。油气开采和化工投资增速明显,为后期我国能源保供和原料自给提升打下坚实基础。

具体到油气领域数据来看,2022年原油产量2.05亿吨,同比增长2.9%;天然气产量2177.9亿立方米,同比增长6.4%。我国去年原油产量实现了四连增,天然气产量去年也是连续六年年增量100亿立方以上。为国家的能源安全和粮食十九连丰都作出了很重要的贡献。

尽管如此,石油化工行业同时也面临着较强的需求收缩、供给冲击和预期转弱压力,运行走势呈现出较强的高位回落态势,外部因素的不平衡发展也加剧了内部间的分化。

从石油和化工行业景气指数(PCPI)看,2022年行业景气总体呈高位回落态势,三季度滑落至偏冷和过冷区间。但从四季度开始,尽管行业价格和效益仍在下滑,但景气度已经呈现趋稳回升。

展望2023年,需求复苏将有利于石化行业边际改善

2023年宏观经济方面,总体将呈现“内升外降”态势。世界经济增速放缓,下行压力加大,欧美等发达经济体拖累全球经济修复,通胀高企、地缘政治动荡等仍是影响世界经济前景的不确定性因素。

从石油需求来看,在全球经济疲软影响石油需求增速放缓、化石能源投资长期不足、美西方国家对俄制裁实施等各因素推动下,预期石油供应增长有限,2023年,布伦特均价预计为80-90美元/桶,低于2022年但仍处于较高水平。

化工领域同样环境复杂。2023年,成本端对化工品价格的影响将减弱,需求有望回暖,但供应仍处于产能投放周期,加之外部环境不容乐观,供需矛盾压力仍较大,预计需求复苏不足以支撑价格持续上涨,但成本压力的缓解,化工开工率和效益有望边际改善。

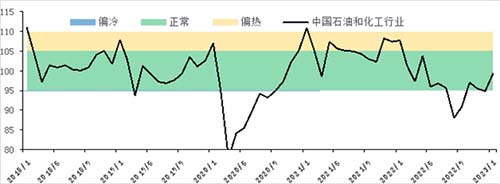

从石油和化工行业景气指数(PCPI)看,2023年1月份,指数继续回升,从偏冷迈入正常区间(99.34),显现出良好的回暖态势。如下图所示。

2023年1月石化行业景气指数快速回暖,景气值上升至99.34,环比来看,较2022年12月上升4.53个百分点,景气指数重回正常区间;同比来看,较2022年同期下降8.4个百分点,降幅大幅收窄。

石油和化工行业景气指数运行趋势(历史平均水平 = 100)

分行业来看,从2022年12月开始国际原油价格结束了持续下跌并触底回升,上游开采业在油价由跌转涨的驱动下反弹明显,景气区间继续处于过热预警。下游橡胶塑料聚合物制造业也在需求端逐步恢复的情况下反弹,景气值环比上涨6.79个百分点,在分指数中涨幅最大。随着中国成品油出口配额的大幅增加,持续低迷的燃料加工业景气值环比涨幅达到6.69个百分点。处于产业链中游的化学原料和化学制品制造业在原料价格上涨和去库存的压力下,景气值涨幅相对有限,仍处过冷预警区间,复苏尚需时间。

2023年1月,市场预期迎来全面的改善。随着各项稳增长措施的落地,市场信心明显增强。根据国家统计局数据,2022年12月的制造业PMI由47升至50.1,重回扩张区间。受中国经济带动,东南亚各国PMI均有不同程度的回暖;欧元区1月综合PMI升至50.2,回到荣枯线上方。国际市场和国内市场对2023年经济增长预期全面回暖。考虑到景气指数的先行性,预期2023年行业将总体回升走稳。